让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

////

按新潮传媒计提损失测算,西贝的举座估值约为25亿元,新鼓动们是在赌西贝触底反弹吗?

在公论最彭湃、臆度打算数据最出丑的手艺,西贝反而拿到了钱。况兼,起先的是新荣记首创东谈成见勇、阿里前结伴东谈主胡晓明。

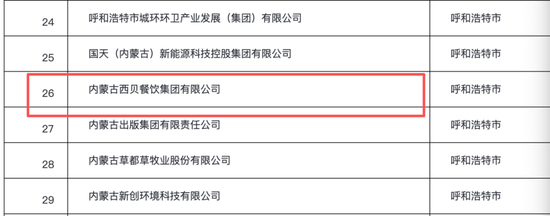

工商信息暴露,1月20日,内蒙古西贝餐饮集团有限公司完成鼓动结构休养。台州新荣泰投资有限公司、呼和浩特市集体共创企业措置中心(有限结伴)、杭州舟轩股权投资措置结伴企业(有限结伴)等新鼓动入局,公司注册成本由8990.3万元增至1.02亿元,增幅约13%。

但信得过耐东谈主寻味的,不在融成自己,而在另一份不测曝光的审计文告。

昨年4月,分众传媒线路拟83亿元收购成都新潮传媒100%股权。本年1月9日,随来回线路的审计材料暴露,新潮传媒对其持有的西贝1%股权,计提了7480万元公允价值变动损失。这意味着,在颓唐审计机构的评估口径下,西贝的举座估值被下调至25亿元足下。

一边是交易大佬们的滚热入局,一边是审计文告给出的冰冷估值。到底,这些留心到极致的成本是在押注一个触底反弹的改日,照旧为一场注定深邃的复苏提前埋单?

“一又友圈”救场

在本轮融资中,台州新荣泰投资有限公司是最引东谈主包涵的投资方之一。新荣泰认缴出资449.51万元,现在持有西贝4.42%股权,为本轮出资额最高的投资东谈主之一。

其背后的实控东谈主,是国内餐饮界“品性天花板”新荣记的首创东谈成见勇。在此前的报谈中,贾国龙曾屡次提到我方和新荣记张勇是好一又友。早在2022年,贾国龙在公征战访中就曾以一句打趣口头两东谈主的单干:“你认真顶天就地,我认真狂风暴雨。”

成立于1995年的新荣记,永久占据国内高端餐饮金字塔尖端。主品牌新荣记,东谈主均猝然在600-1000元;上海念念南公馆的荣府宴,东谈主均1100元以上;即使是副牌“荣小馆”,东谈主均也在150元足下;主敲诈品的荣叔黄鱼面,单碗售价亦卓绝百元。

餐饮之外,张勇的无餍并不小。在天眼查上不错看到,张勇名下有34家公司,触及餐饮、食物、农业、茶叶、商贸、地产、投资、矿业等多个领域。

▲张勇名下部分公司。图片来自风鸟企业查询平台。

对张勇而言,投资西贝更像是一次低成本政策试水,考证其高端餐饮资源向公共连锁下千里、复制的可能性。

而新入股的另一位要津东谈主物,是前阿里结伴东谈主、蚂聚拢团前CEO胡晓明。其施行适度的杭州舟轩股权投资措置结伴企业,现在持有西贝2.21%股权。

胡晓明现在的身份是农业科技公司“一米八”的董事长,而“一米八”背后的鼓动结构中,马云当作当然东谈主鼓动昭着在列。

据逐日经济新闻报谈,贾国龙曾是胡晓明某MBA课程班的学生,两边在此之后设置配合,西贝儿童餐中的大黄鱼恰是一米八供应的。

此前,胡晓明已以颓唐非推论董事身份涉足巴奴暖锅,永久包涵餐饮与供应链的联接。因此分析以为,胡晓明的互联网资源与产业教学,恰好匹配了西贝的流量短板与供应链升级需求。

此外,新入局的还有呼和浩特市集体共创企业措置中心,属于深度绑定地点产业与奇迹的土产货成本,是西贝的“家乡底盘”。

而成都迅达光电,是成都知名光学元件企业晶华光电的全资子公司。晶华光电在隔断上市9个月后就入股西贝,似乎默示着公司正在成本层面寻求新的故事与增长点。

作陪成本入局,贾国龙的顺利持股比例由29.59%稀释至26.16%,但仍紧紧掌捏公司适度权。这意味着,两边在计划中已达成共鸣,成本要资源协同与永久呈文,首创东谈主要决策褂讪与推论效果。

番茄成本首创东谈主卿永指出,西贝数十年的千里淀与供应链深度,恰是大佬们勇于抄底的中枢所在。

估值跌落几何

比“谁投了西贝”更值得追问的是另一个问题:西贝,到底值几许钱?

成都新潮传媒在审计文告及财务报表(2023年1月1日-2025年9月30日)给出了一个要津参考。财报暴露,2025年1-9月,新潮传媒对西贝投资1亿元。而工商信息暴露,新潮传媒现在持有西贝1%股权。若单纯按投资额与股权比例倒算,该笔来回对应的西贝投后估值约为100亿元。

以西贝2023年超62亿元的营收为基数谋划,参照其时已上市的头部连锁餐饮企业约1.5-2倍的市销率(PS)区间,其表面市值领域约为93亿至124亿元。这使得西贝的百亿估值在当期具备一定的合感性。

但出其不意的预制菜风云,使得西贝的品牌信誉与猝然者信任度在短期内速即下滑,臆度打算数据同步失速。贾国龙在公征战访中承认,2025年11月西贝举座营收骤降至2.65亿元,不足往年同期一半;2026年1月门店生意同比下滑50%。更为严峻的是,他瞻望2025年9月至2026年3月累计弃世将超6亿元。

西贝的估值变化,在成本商场的顺利体现是,成都新潮传媒对其西贝投资计提了一笔7480万元的减值。

▲成都新潮传媒财务报表。

由于新潮传媒并非上市公司,其审计文告及财务报表分内歧外皮露。但在分众传媒拟以 83亿元收购成都新潮传媒100%股权的来回布景下,干系审计材料在2026年1月份被一并线路。

字据线路,相较1亿元的开动投资成本,新潮传媒证明了7480万元的公允价值变动损失,减值幅度高达75%。据此推算,在颓唐审计机构的评估口径下,西贝对应的举座公允价值已降至约25.2亿元。

这是一个剥离了上市愿景、并充分折现了通盘风险后的估值收尾。它不仅响应了西贝臆度打算数据的快速下滑,也将负面舆情可能带来的永久影响、门店汇注松开的不细目性、臆度打算性现款流的恶化风险,以及品牌这一中枢无形金钱的显赫减值,一并纳入订价之中。

某种程度上看,这更接近于西贝危急爆发后,一个审慎的财务投资者可能招供的、具备来回基础的“风险出清价”。

不外,商场中仍存在不同的估值逻辑。多位内行向《中国新闻周刊》表示,即使际遇不测重挫,西贝诡秘世界的门店汇注与供应链体系依然稀缺的硬金钱。若按内行推算的本轮5亿-10亿元融资金额进行倒推,西贝的估值可能仍保管在40亿-80亿元的区间。

这两种谋划的普遍落差,恰巧揭示了西贝现时估值困局的骨子。风云之前,西贝的订价权掌捏在首创东谈主手中。贾国龙不错凭借了了的IPO旅途、恩将仇报的千店蓝图以及过往的盈利发扬,讲一个好故事。但当危急爆发,订价权顷刻间移动。

老鼓动被困

在这场被外界称为“一又友圈救场”的成本运作之外,先期入场的投资者,正在为估值回落与退出可能受阻付出代价。

持股1%的成都新潮传媒,是这一轮估值重估中最直不雅的受损者。当初入股西贝,新潮的本意是通过股权绑定锁定头部餐饮品牌的告白预算,同期以鼓开赴份为西贝提供媒体资源支柱。然则,预制菜风云让这一算盘透顶残害。

比较之下,那么静衡投资所承受的压力,更多源于退前途径的系统性受阻。

青岛静衡持有西贝1.75% 股权,其实控东谈主谢卫山为北海君能力议董事长。君智以“竞争政策系统”著称,近三年奏凯助力包括飞鹤、波司登、雅迪在内的多家行业龙头已毕增长。

北京静衡则持有1.62%股权,其实控东谈主刘勇燕同期亦然西贝董事。也曾是中邮创业基金的基金司理,2013年创立北京静衡后,摇身一酿成了西贝的投资东谈主兼董事。

曩昔十年,静衡系成本共投了西贝两次。分析以为,其资金周期或与西贝原定2026年IPO手艺表高度绑定。一向上市程度无穷期推迟乃至失败,静衡不仅靠近账面减值,更将承受显赫的流动性与基金期限压力。

业内传奇,静衡已在评估退出与重组决策,但在贾国龙皆备控股且西贝堕入低谷确当下,通过股权转让已毕无损退出几无可能。

更荫藏、却相似扼制忽视的,是早期地点性成本所靠近的结构性风险。2025年10月,内蒙古西贝餐饮集团有限公司被列入《内蒙古自治区2025年度上市后备库企业名单》,当作C类上市莳植企业,这标明其上市程度得到了地点政府的包涵与支柱。

▲西贝曾被列入《内蒙古自治区2025年度上市后备库企业名单》。

天地从来莫得免费的午餐。新鼓动的“抄底”,骨子上是由老鼓动的金钱减值和首创东谈主股权的稀释共同埋单。

对西贝而言,脚下最进攻的问题大要已不再是“我方究竟还值几许个亿”,而是怎样通过政策休养、运营诞生与形象重建,扭转现款流的缝隙,重获商场的增长信任。唯一如斯,下一次的订价权,才有可能从头回到我方手里。

新浪声明:此音信系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之臆度打算,并不料味着赞同其不雅点或证实其形容。著作内容仅供参考,不组成投资残暴。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 散户股票配资开户 - 在线炒股如何杠杆注册

散户股票配资开户 - 在线炒股如何杠杆注册提示:本文来自互联网,不代表本网站观点。